Az EU 2020/852 taxonómiai rendelet áttekintését és az épületenergetikát érintő részleteket mutatja be ez a tanulmány. Az európai taxonómiai keretrendszer létrehozásának célja, hogy meghatározzák, mely gazdasági tevékenységek minősülnek zöldnek, vagyis környezetvédelmi szempontból fenntarthatónak. A rendelet pénzügyi termékeket céloz meg, és követelményeket támaszt a pénzügyi piaci szereplőkkel szemben, beleértve a pénzügyi szolgáltatókat, a kibocsátókat és a nemzeti szabályozókat. Ugyanakkor nyilvánvaló, hogy a gazdasági szereplők összeségének valamilyen pénzügyi szolgáltatást igénybevétele nyomán a taxonómia rendelkezéseit a tevékenységük során szintén be kell tartaniuk, hiszen ez lesz a pénzügyi szolgáltatások igénybevételének feltétele. A követelményrendszer épületfelújításokra vonatkozó következményét egy előzetes vizsgálaton keresztül ismerteti.

A keretrendszer az alábbi jogi aktusokból áll össze (EU 2020/852 RENDELET, 2020), (EU 2800, 2021):

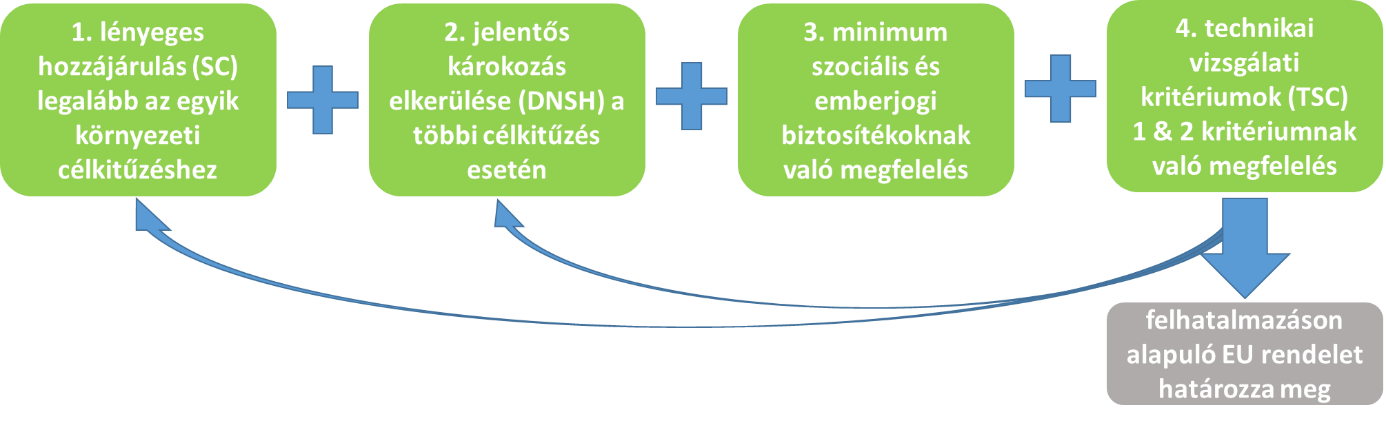

1) az EU 2020/852 taxonómiai rendelet (TR), valamint

2) a rendelethez tartozó, felhatalmazáson alapuló EU rendelet (C(2021) 2800 final) 2021.06.04-én jelent meg (az EU Hivatalos Lapjában való kihirdetésig nem hatályos), ami pontosítja a rendeleti meghatározások technikai részleteit ágazati szinten.

Az EU 2020/852 taxonómiai rendelete számos kritériumot állapít meg annak eldöntésére, hogy egy gazdasági tevékenység környezeti szempontból fenntarthatónak minősül-e, annak megállapítása céljából, hogy egy befektetés környezeti szempontból milyen mértékben fenntartható. A felhatalmazáson alapuló EU rendelet (C(2021) 2800 final) pedig szükséges technikai vizsgálati kritériumokat állapít meg amelyek alapján egy gazdasági tevékenység az éghajlatváltozás mérsékléséhez lényegesen hozzájárulónak minősül, illetve amelyek alapján egy gazdasági tevékenység az éghajlatváltozáshoz való alkalmazkodáshoz lényegesen hozzájárulónak minősül, és hogy nem sértik-e meg az egyéb környezeti célkitűzéseket.