A valamennyi gazdálkodóra vonatkozó, egységes mutatószámok rendszerének megalkotása,a fenntarthatóságot bemutató adatokkal kiegészítve, olyan többletinformációhoz juttathatja a piaci szereplőket, amely a gazdasági élet valamennyi szereplője számára előnyöket generálhat.

A vállalkozások gazdasági helyzetére vonatkozó információkat a számviteli beszámolók tartalmazzák. Függetlenül attól, hogy IFRS, US GAAP, vagy az adott nemzeti beszámolók alapján készülnek a kimutatások, valamennyien egységesek abból a szempontból, hogy a vagyoni helyzetükről, eredményességükről tájékozódhatunk.

A számviteli beszámolókkal szemben nem csak alapvető elvárás, de jogszabályi kötelezettség is, hogy a piaci szereplők számára megbízható és valós összképet biztosítsanak a gazdálkodó szerv működéséről, annak vagyoni, pénzügyi, jövedelmi helyzetéről, figyelembe véve a várható jövőbeni kockázatokat is.

A jelenlegi gyakorlat számos dilemmát vet fel:

Számviteli beszámolók esetében a gazdálkodóról alkotott valós, hű kép érvényesülése:

a gazdálkodókat a kötelezően elkészítendő számviteli beszámoló mellett – bizonyos esetekben – külön adatszolgáltatási kötelezettség is terheli;

joggal merül(het) fel a kérdés, hogy amennyiben a beszámoló megbízható és valós hű képet mutat a gazdálkodó működéséről, akkor miért szükséges egy újabb adatszolgáltatás?

a mérleg és az eredménykimutatás mellett a kiegészítő melléklet egységesebb szerkezeti felépítése, meghatározott mutatószámok kötelező képzésének előírása, áttekinthetőbbé és érthetőbbé tenné a beszámoló adatait;

a környezeti szempontból fenntartható gazdasági tevékenységekkel kapcsolatos mutatószámok képzése – a hagyományos mutatószámok mellett – megerősítené, hogy a beszámoló megbízható és valós képet nyújtson a számvitel címzettjeinek.

Kis- és középvállalkozói szektor környezeti fenntarthatóságának bemutatása

a nagyvállalati szektor számára a jövőre vonatkozóan kötelező érvényű lesz (2022. január 1-től) a környezeti fenntarthatóság bemutatása;

mindezek alapján érdemes (lenne) a mutatószámok képzését a kis- és közepes vállalkozói szektorra is kiterjeszteni, ugyanis vélelmezhető, hogy gazdasági hasznosságuk messze meghaladná a kimutatás költségeit (figyelembe véve, hogy a megnövekedett adatszolgáltatás ne okozzon jelentős többlet terhet számukra).

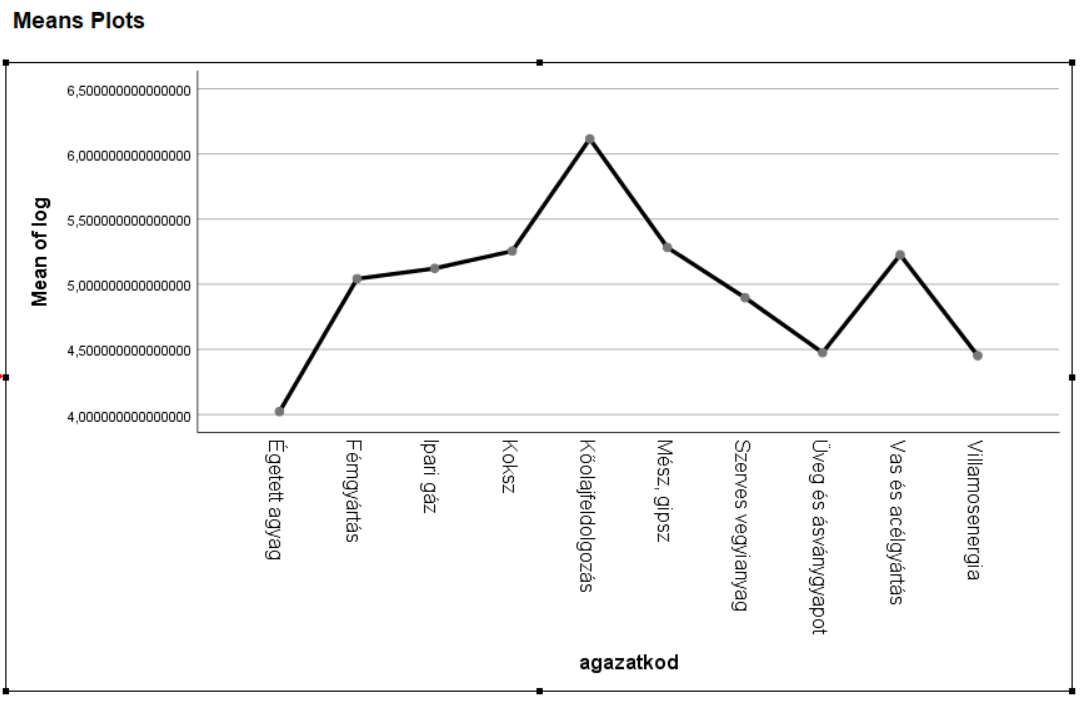

A szerzők tanulmányukban – az áttekinthetőséget szem előtt tartva – a tíz legmagasabb emissziós értékkel rendelkező tevékenység vállalkozásainak gazdasági helyzetére (vagyoni, pénzügyi, jövedelmi) tértek ki, tekintettel arra, hogy a mintába került vállalkozások felelnek a kibocsátás több mint 98 százalékáért. Az 1 904 db vállalkozás közül 56 db vállalkozás volt érintett az emissziós kereskedelemben.

TOP tíz kibocsátási tevékenység szignifikancia vizsgálata

Kutatóink vizsgálták, hogy:

Kimutatható-e szignifikáns különbség az egyes tevékenységek széndioxid kibocsátása között. A tevékenység kör befolyásolja-e a kibocsátás nagyságát?

Az emissziós kereskedelemben részt vevők és a kibocsátásban nem érintettek gazdasági adatai között kimutatható-e szignifikáns különbség?

Az emissziós kereskedelemben részt vevők esetében magasabb-e a céltartalékképzés, tekintettel arra, hogy a kvótafizetés miatt várható kötelezettségeik nagyobbak, szemben az adott tevékenységi körben működő vállalkozások értékével.

Az emissziós kereskedelemben érintettek megtérülési mutatói (ROA, ROI, ROE) kedvezőbbek-e a kibocsátásban nem érintettekkel szemben?

Az emissziós fizetésre kötelezett vállalkozások gazdasági helyzete mennyiben teszi lehetővé, hogy a környezeti fenntarthatóság érdekében eredményük terhére akár jelentős többletköltségeket vállaljanak?